節税対策の養子縁組は民法上有効か

相続税の計算では法定相続人が増加すると税額が減少すること、そのため、税額計算に用いる「法定相続人の数」に含める養子の数には制限が定められていると述べました。

それでも、養子の1人については、必ず法定相続人の数に含まれることから、富裕層の間では節税目的で養子縁組をすることが今でも行われています。

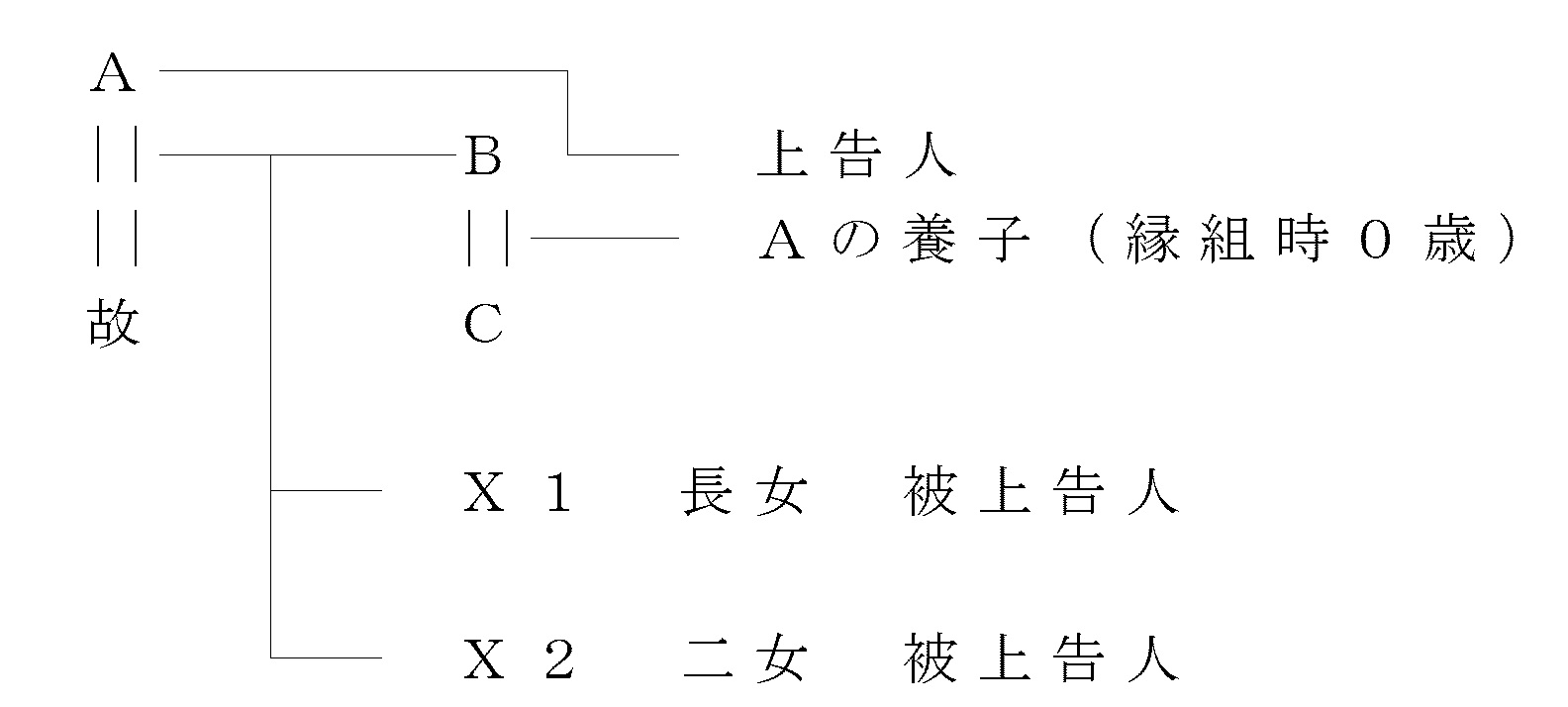

ところで、法定相続人が増えることにより、相続税の総額は減少するとしても、他の相続人の個々の法定相続分は減少することになります。そこで、他の相続人が不満を感じるということもでてきます。そして、他の相続人が、このような節税目的の養子縁組は、真の養子縁組でないとして訴訟に及ぶなどという事案についての最高裁判決が先月31日に下されました(平成28年(受)第1255号 養子縁組無効確認請求事件 平成29年1月31日 第三小法廷判決)。

訴訟で問題となったのは、平成25年に82歳で亡くなった男性(被相続人)が、前年に長男の息子である孫(当時0歳)と結んだ養子縁組です。男性は、24年4月に長男夫婦とともに自宅を訪れた税理士などから、孫と養子縁組すれば遺産に係る基礎控除額が増えることなどによる節税効果があると説明されていました。

民法は、当事者間の意思のない養子縁組は無効と規定しています。男性の長女と次女は「本件養子縁組は縁組をする意思を欠くものである」と主張し、無効確認を求めて提訴していました。

1審・東京家裁は、被相続人Aが養子縁組の書類に自ら署名していたことなどから、有効と判断しましたが、2審・東京高裁は「本件養子縁組は専ら相続税の節税のためにされたものである」とした上で,かかる場合は民法802条1号にいう「当事者間に縁組をする意思がないとき」に当たるとして、無効と判断しました。

今回の最高裁の判決では、原審を破棄し、養子側の主張を認めたものですが、その理由は次のとおりです。

○ 養子縁組は,嫡出親子関係を創設するものであり、養子は養親の相続人となるところ、養子縁組をすることによる相続税の節税効果は、相続人の数が増加することに伴い、遺産に係る基礎控除額を相続人の数に応じて算出するものとするなどの相続税法の規定によって発生し得るものである。

○ 相続税の節税のために養子縁組をすることは、このような節税効果を発生させることを動機として養子縁組をするものにほかならず、相続税の節税の動機と縁組をする意思とは、併存し得るものである。したがって、専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう「当事者間に縁組をする意思がないとき」に当たるとすることはできない。

○ そして,前記事実関係の下においては、本件養子縁組について、縁組をする意思がないことをうかがわせる事情はなく、「当事者間に縁組をする意思がないとき」に当たるとすることはできない。

今回の判決は、富裕層の間で行われている節税目的の養子縁組を容認する形となりましたが、決して奨励するものでもありません。

養子縁組をしたとしても、特別養子縁組を除き、実親との関係はなくなるわけではありません。養親との関係と実親との関係の二重身分を取得することになります。しかし、戸籍上、子供は実親の戸籍から出て、養親の戸籍に入ることとなります。

相続対策で養子縁組が盛んに行われていた頃、税理士の勧めで自分の子供を親の養子にし、自分の戸籍から子供達が消されてしまったと大層ショックを受けていた方にお会いしたことがありました。養子縁組をしたならば、その後離縁をしたとしても、戸籍上はその記録は残ることになります。本件事案のように、争族を招くこともあります。

養子縁組は決して気楽にできるものではありません。節税目的の養子縁組が民法上認められるとしても、実際に縁組をする場合は、慎重な検討が求められます。

神奈川県厚木市に開設以来、厚木・海老名・座間・大和・綾瀬・相模原・愛川・秦野・平塚・寒川・町田・横浜を中心に、相続税申告から遺産分割協議、不動産の名義変更、民事信託まで、ワンストップでお手伝いしております。

当事務所は、初回相談を無料とし、ご家族の思いや将来の安心を大切にするヒアリングから、ご希望に合わせたプランをご提案。

税務調査や生前対策にも対応し、専門家との連携で正確な土地評価や信頼のプランニングをご提供します。

落ち着いたサロンで、気軽に相談できる雰囲気を心がけています。大切な思いをしっかり受けとめて、地元と共に歩んでいます。

まずはお気軽にお問い合わせください。